- 去年あたりから仕事の売上高が増えた

- 節税したい

- 開業5年目で備品とかほとんど揃っちゃって経費使いにくい

- 損金算入できるiDeCoでもやってみっか

- ついでにやっちゃえNISA

- 現金使わんし満額ぶっこむか

という流れでiDeCoが月額68,000円、つみたてNISAは月額33,333円、計10万ちょいの運用を始めて1年が経ちました。

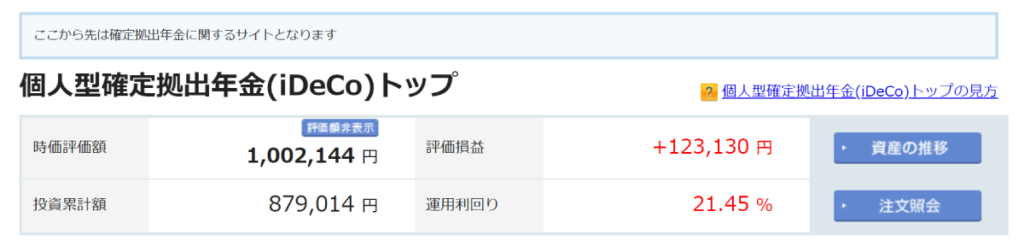

結果がこちら

iDeCoは123,130円のプラス。

つみたてNISAは42,008円のプラス。

画像は翌月分も反映されて13か月分となっちゃいましたが、合計1,326,004円つっこんで165,138円増えました。大勝利。ちなみにiDeCoの販売手数料は5,000円ぐらいでつみたてNISAはノーロード(無料)。

買った銘柄

iDeCoは楽天・全米株式インデックス・ファンドという米国株でつみたてNISAはeMAXIS Slimのオールカントリー。手数料が安くて評判がいいやつを適当に選んでおきました。eMAXIS Slimは全世界株ですが、当然米国株も含まれているのでほとんどがアメリカ、1,2割他の先進国とかも入ってるかなという感じです。

また、現時点の資産だとがちがちにポートフォリオ組む必要はないかなと思ってます。まあ最悪現金も残してあるのでなんとかなるでしょ。ただ、iDeCoとつみたてNISAの枠はそれぞれ使い切っちゃったし、今後別でやるなら日本株や国債とかも混ぜてみたい気持ちはある。おすすめあったら教えてください。

iDeCoは退職金代わりにする

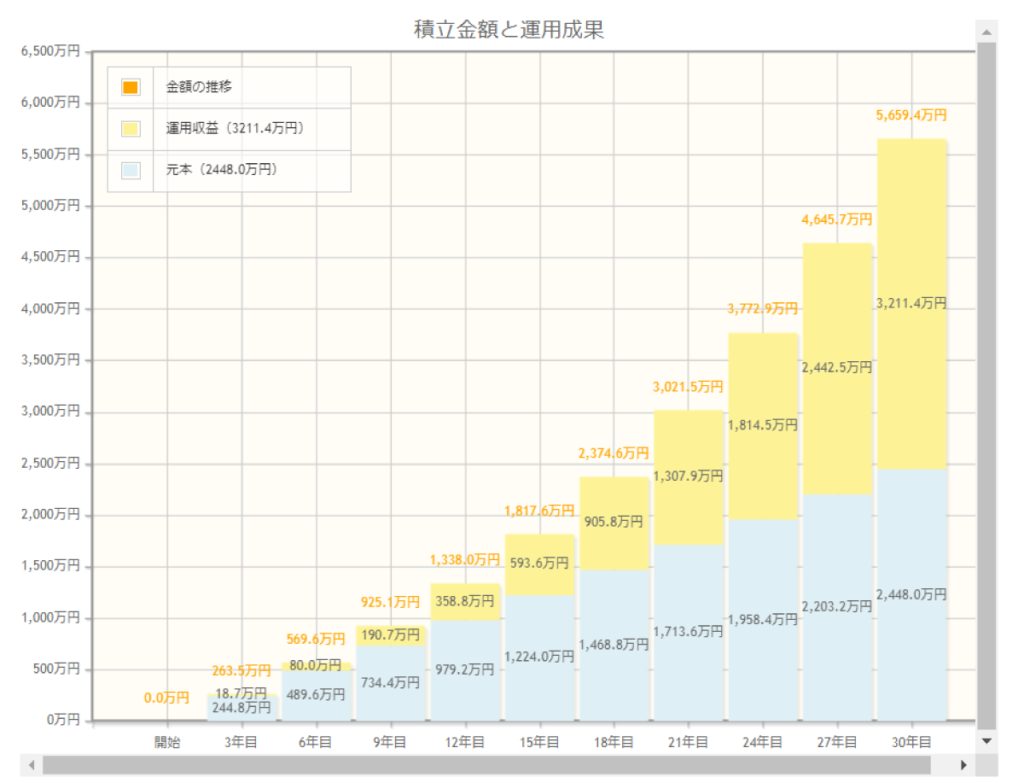

将来的にどうなるか簡単なシュミレーションをしてみましょう。

iDeCoで月68,000円をこのまま30年間買い続けたら合計2448万円の積立になります。それに年利5%つけば受け取る頃には5659万。3000万以上増えて返ってくるそうです。完全にチート。

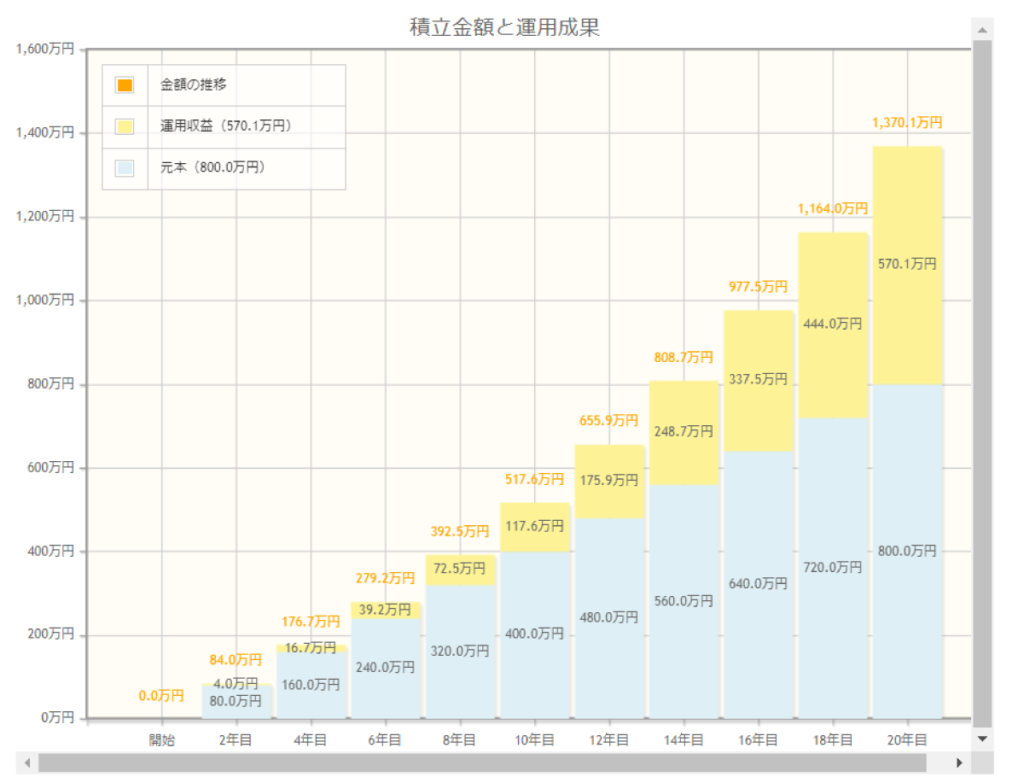

つみたてNISAの方はというと非課税期間である20年間で800万の積み立て。同じく5%つけば1370万になるようです。とはいえこっちは運用期間が少し短いので4%ぐらいつけばいいかなという感じ。そうすると1222万です。

iDeCoは退職金代わりですが、つみたてNISAで増やしたお金はなにに使うのかというと今のところ子供の教育資金にするつもりです。

前回書きましたが、うちは再来月子供が生まれる予定でして。順調に育てば一番お金がかかる大学進学のタイミングでこれが受け取れるので安心です。その辺の準備として学資保険なんかもありますが、保険屋に無駄に手数料取られる意味が全く無いので普通に自分で運用したほうがいいです。

ちなみにiDeCoは受け取り時に税金がかかっちゃうんだけど、僕の場合このまま仕事してれば退職所得控除が1700万分ぐらい使えるのでおそらく税金が300万ぐらいになる見立て。

それを差し引いても5000万以上受け取れるなら退職金としては十分ですね。弱小個人事業主でもなんとか生きていける気がしてきました。

まとめ

ということでiDeCoとつみたてNISAを1年運用した結果とその後のシュミレーションでした。

まあ世の中そんなに甘くないし、素人が考えた通りなんかにいくとは思ってませんが、幸いうちは共働き。アメリカが消滅したら妻の靴でも舐めて助けてもらおうと思います。

子供が「あれやりたい!」っていったときに「すきにすれば?」って言ってあげられるようにするのが目標。頑張ります。

コメント